| 勞保+勞退+國保 3分鐘算出退休可領多少錢

|

|||||||||||||||||||||

Q》阿政今年45歲,該開始考慮未來退休生活了!但因為他不知道自己未來可以領取多少退休金,因此無法想像未來的退休生活,萬一退休金不夠用怎麼辦? A》許多民眾到了40歲∼50歲的關卡,最重視的就是退休可領多少?且大多數民眾沒有自己儲備退休金,勞保跟勞退就變得格外重要,我們可以利用勞動部跟勞保局的網路試算,就能立刻得知未來月退俸。 辛苦工作了好幾十年,你一定會想要知道「我退休時可以領多少錢?」如果你沒有自行儲備退休金,基本上「勞保」的老年給付,以及「勞退」的月退金,就是你退休後最主要的收入來源;如果工作期間,你曾經因離職退出勞保而加入國民年金保險(簡稱「國保」),則還有國保的老年給付可領。 「勞保」老年給付跟「勞退」月退金完全依照你的「年資」與「投保薪資」做計算,「年資」與「投保薪資」愈高,未來可領取的退休金就愈高;「國保」則是以你投保國保年資為依據。 那麼,需要自己代入公式計算嗎?不用!透過勞保局跟勞動部提供的網路試算,3分鐘立刻得知自己未來的月退休金金額!接下來就分別從勞保、國保、勞退等3種主要退休金來源,一一介紹網路試算步驟: 種類1》勞保老年年金給付 勞保的老年年金是一般民眾未來每月退休金的主要支柱之一,根據2017年規定勞保年資須滿15年、年齡滿60歲才可領,但我們也可以在給付前先行計算。勞保局網站都有提供試算服務,只要動動手指,馬上就能得知退休後勞保老年給付月領金額。

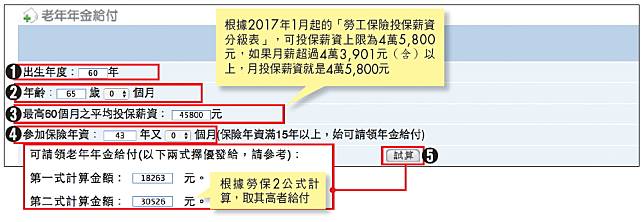

實務操作》 1》連結勞保局網站首頁後,在左側選擇「保險費/給付金額試算」,在下一個頁面選擇「勞保、就保給付金額試算」,之後在勞工保險中選擇「老年年金給付」  2》接著,在試算的頁面中依序輸入下列基本資料: 1.「出生年度」:輸入民國的出生年次。2.「年齡」:輸入預計退休的年齡。3.「最高60個月之平均投保薪資」:依照「勞工保險投保薪資分級表」中的月投保薪資填寫。4.「參加保險年資」:預計到退休時勞保的累計年資。 這邊我們以阿政為例,他60年次出生,因此在「出生年度」中輸入60;預計未來在65歲退休,就在「年齡」中輸入65;他目前月薪是5萬元,最高60個月平均投保薪資是4萬5,800元,因此在「最高60個月之平均投保薪資」中輸入45800;他從22歲就開始工作,到退休時勞保累計年資就是43年(65歲-22歲=43),就在「參加保險年資」中輸入43,最後按下「試算」。

經系統試算後,阿政可以得知他未來65歲退休後,每月可以領到勞保年金為3萬526元。  種類2》國保老年年金給付 若因離職退出勞保,依規定必須強制投保國保。雖然國保老年給付比勞保少,但這樣能保障你失業期間的年資不會被浪費掉。由於國保與勞保的退休給付是分開計算,因此若想估算退休後的月領金額,必須先分別試算,再加總起來,詳細步驟如下: 實務操作》 1》假設同樣是60年次、月薪5萬元的花花,她在2009年∼2011年時曾失業3年,這段期間她改為投保國保,並按時繳保費,首先來試算國保部分的老年年金。登入勞保局提供的「國民年金保險老年年金給付網」,在「保險年資」中輸入3,接著按下「試算」。

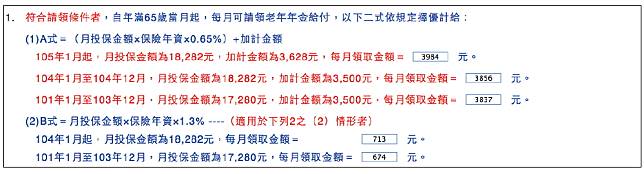

2》國保有分A、B式擇優給付,但因為花花有勞保年資,退休後會領勞保老年年金,因此只能選擇B式。此外,因為投保期間是在2009年(民國98年)到2012年(民國101年),當時月投保金額為1萬7,280元,因此65歲後花花每月可從國保領取674元。 最後,可以再依照前述的勞保老年年金試算,得知花花在勞保老年年金可月領2萬8,396元,再加上國保的674元,勞保加上國保她65歲退休時每月可領2萬9,070元。  種類3》勞退個人退休金專戶 除了勞保,勞退也是退休金的支柱之一。根據勞退新制規定,年滿60歲、年資滿15年的勞工可請領月退休金或一次退休金,月退休金可領至請領當年政府所公告的平均餘命為止。

再加上勞保的老年年金,基本上就是你目前已備的月退休金了! 實務操作》 1》首先, 我們可以上勞動部網站,將滑鼠移到首頁上方的「業務專區」,點選「退休、福祉」下的「勞退新制」。(如果是適用勞退舊制者,則選擇「勞退舊制」)之後,在下一個頁面選擇「勞工退休金個人專戶」。 最後, 在「勞工退休金個人專戶」頁面下選擇「勞工個人退休金試算表」的網址。  進入試算的頁面後,就可以依序輸入下列資料。這裡以阿政為例,他月薪5萬元且無自提,預計65歲退休時年資累計43年: 「個人目前薪資(月)」:輸入50000。

「預估個人退休金投資報酬率(年)」:勞退基金收益率時常變動,可以當年「最低保證收益率」(詳見名詞解釋)為準。這裡以2016年最低保證收益率1.0541%為例(最新勞退基金的收益率與最低保證收益率,可至勞動部勞動基金運用局網站查詢)。 名詞解釋_最低保證收益率 勞保局規定,勞退基金收益率不得低於當地銀行2年定存利率。勞動部勞動基金運用局會依臺灣銀行、第一銀行、合作金庫銀行、華南銀行、土地銀行等6家行庫的每月第1個營業日牌告2年期定存的固定利率,作為每月最低保證收益率,而12個月最低保證收益率的平均,就是當年度的最低保證收益率。 「預估個人薪資成長率(年)」:依個人情況不同,阿政認為目前調薪幅度不高,因此假設為1%。 「退休金提繳率(月)」:依照勞退新制,僱主須提撥6%,如果有自提1%∼6%也必須加計進去。阿政未自提,所以只以6%計。 「預計選擇新制後之工作年資」:勞退新制從2005年開始,舊制結清時採計的工作年資可以併入。 「預估平均餘命」:目前國人平均餘命為84歲,阿政預計65歲退休,因此可選擇20年。 「結清舊制年資移入專戶之退休金至退休時累積本金及收益」:若有2005年前勞退舊制的年資,且結清轉入新制帳戶者必須填寫。 最後,按下「試算」就可得出勞退月領退休金額。例如,阿政預估每月可領退休金為1萬1,289元,如果他再把前述的勞保老年年金每月3萬526元也加入,阿政到65歲退休時每月至少可以領取4萬1,815元。 已領取勞保年金者,再度就業只能參加職業災害保險 老康今年65歲,已經開始領取勞保老年年金,但身體還很硬朗的他仍然選擇再度就業,他很想知道這樣還可以繼續投保勞保嗎?答案是:不行!依照勞保局規定,一旦已領取勞保老年給付就不可以再參加勞保,但如果要再度工作,可以請僱主申報讓老康參加職業災害保險。 職業災害保險可以保障老康在保險期間,一旦發生保險事故可以請領職業災害保險的相關給付,而保費全部由僱主負擔(沒有僱主的則自付60%、政府補助40%)。給付項目如下: 1.醫療給付 向勞保局請領職業傷病門診單或持住院申請書,到健保特約機構診療,可免繳健保規定的部分醫療費用。 2.傷病給付 根據平均月投保薪資70%給付,每半個月給付1次,如過1年後仍未痊癒,則改為平均月投保薪資的50%,且以1年為限。 3.失能給付 一旦經醫院評估為終身無工作能力,可請領失能年金,且另外發給職業傷病失能補償一次金(以「平均月投保薪資×20個月」來計算,一次給付)。 4.死亡給付 除了喪葬津貼(平均月投保薪資×5個月),還可領取遺屬年金(以平均月投保薪資計發給40個月,最低保障金額3,000元)。 5.失蹤津貼( 限漁業、航空、航海或坑內工) 從失蹤當日起,根據平均月投保薪資的70%給付,每滿3個月給付一次,直到生還、失蹤滿1年或死亡宣告判決確定時終止。 延伸閱讀 退休金要多少還是霧煞煞? 3個步驟簡單算 勞保年金的所得替代率近5成 是真的嗎? |

|

|

|

|

|

|

| 轉發 分享 是一種境界 |

-

【房客欠租】房東曾窮到吃稀飯 現有銀樓擁套房

9697 觀看

9697 觀看 -

生理期避免「3C」食物?除經痛小偏方

2145 觀看 -

「自私」的人,從不會在意你的死活!對付這種人,最好的辦法就是「這樣做」…

10838 觀看 -

心中有家,人生就不會迷路

791 觀看 -

「耳鼻喉科」教授告訴你:「耳垢」不是垢!三要訣:別掏、別挖、別清理!

10807 觀看 -

為何管你的服儀 教官答這理由「令人尊敬」

1133 觀看 -

-

請低頭看看你的指甲!有倒刺千萬不能直接拔!看完你就懂!

2636 觀看 -

-

白頭髮多的人一定要吃這寶貝!!後悔看晚了…快轉給少年白的朋友看看!!

18833 觀看 -

~《五個搞笑的小故事,哲理很深》~

868 觀看 -

-

《一夕之間,80億美元捐的一乾二淨!》

498 觀看 -

長期便秘擔心得腸癌?來一把「洗腸菜」,和雞蛋炒著吃!!

3284 觀看

你有什麼想法嗎?? 快留言!! |

| Facebook 粉絲 留言版 |

|

2372人都推薦這個。

|